この本、僕のために書かれた本じゃなかろうか?「隠れ貧困 中流以上でも破綻する危ない家計」

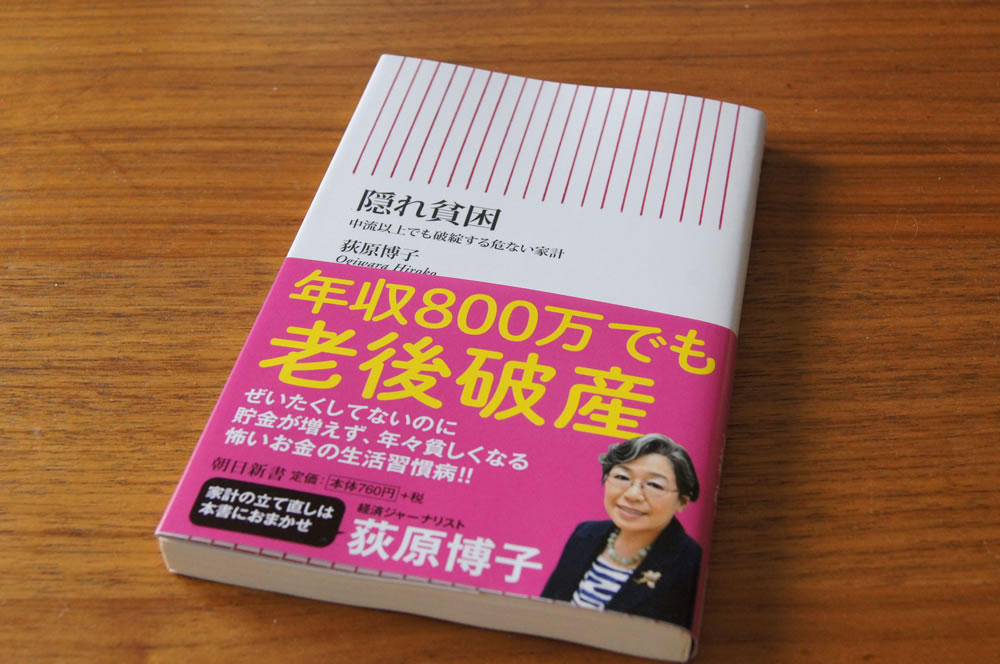

本屋でふと目にしたのがこの本「隠れ貧困 中流以上でも破綻する危ない家計」(荻原 博子)でした。

「隠れ貧困」というタイトルと、タイトルより大きな文字で帯に書かれた「年収800万でも老後破産」という刺激的なコピーが気になり、手に取りました。

「隠れ貧困」って何よ?

以前「明日は我が身「下流老人 一億総老後崩壊の衝撃」」でも「下流老人」という言葉にショックを覚えるとともに、読み終わった時、救いようのない気持ちにさせられましたが、またあんな感じかな? なんて考えながらページをめくっていると載っていました。

「隠れ貧困」とは、一見すると普通の生活ができているのですが、このままだと将来、貧困に陥る可能性のある「貧困予備軍」のことです。高血圧を放置していると重篤な病気にかかる恐れがあるように、隠れ貧困とは、放置していると「下流老人」に転落しかねない危険なお金の生活習慣病なのです。

おぉっ! やっぱりここでも「下流老人」じゃないか。

朝日新書、「下流老人」で味をしめて、二匹目のどじょうを狙ったな?

残念だが、その手には乗らないから。と思いつつ、眺めていると・・・

金融広報中央委員会の調べでは、日本の家庭の30.9%が貯蓄ゼロだそうです。(2015年調べ、二人以上世帯)

多くの人は「え〜〜〜〜!」と驚くのかもしれませんが、僕は驚きません。実はゼロではありませんが、うちもほとんど貯金がありません。これくらいの数字じゃ驚きませんよ、朝日新書さん。

これは「収入が少ないから貯金ができない」というわけでもなく、年収が多くても貯金できないという家庭が意外に多いそうです。

金融資産ゼロの家庭の割合は、

年収750万円以上1000万円未満で11.2%

1000万円以上1200万円未満で13.5%

1200万円以上で1割以上だそうです。

年収1200万円以上もありながら、貯蓄ゼロって何をやってるんだろ?

誰もがそう思うでしょう。僕もそう思いました。

なぜ、年収が人並みか、それ以上にあるにもかかわらず、将来の見通しが真っ暗な「隠れ貧困」を抱えている人が多いのか。なぜ、現実を直視しない人が多いのか。この本は、主に40代、50代の働き盛りが直面している問題を解説するだけに終わらず、どうすれば「隠れ貧困」に陥らず、安心して豊かな生活、明るい老後を迎えることができるのか、提案されています。

うちは人に自慢できるほどの収入はありませんが、平均的、人並みにはもらっています。なのに、ぜんぜん貯金ができない。前々から「なんでだろ?」「みんな一体どうやって生活してるんだろ?」と疑問に感じていました。この本を読むと、その謎に近づけるかもしれない・・・

と思って、最初に載っている「あなたも『隠れ貧困』? 簡単チェックシート」を試してみました。

結果は「『隠れ貧困』の可能性あり!」でした。

気がついたら、この本を持ってレジに並んでいました。

この本、僕のために書かれた本じゃなかろうか? ってくらい「あるある」だらけなのです。

普通の人がこの本を読むと、「これは怖いな。気をつけなければ・・・」みたいに「戒め」になると思うのです。僕の場合は、自分のことを言われているようで、身につまされました。

ちょっと前に家のローンが終わりました。家のローンが終わると、余裕のある生活ができる! それまでの辛抱だ。と思っていたのですが、終わってみると、何も変わらない生活が待っていました。毎月数万円とボーナスで何十万円、年間100万円以上収入が増えるイメージだったのですが、何かわからないうちになくなっているのです。

この本を読んで気づきました。給料の手取り額が減っていたのです。

2000年代に入って、家計は毎年のように、増税や社会保険料アップの嵐にさらされ続けています。家計にダメージを与えた主な値上がりが載っていました。

- 2003年

社会保険料の総報酬制度が導入され、厚生年金保険料、健康保険料、介護保険料に関してボーナスからの保険料負担がアップ。ボーナス比率の高い人ほど手取りが減った。 - 2004年

年金改革で、2017年まで年金保険料がアップ(労使折半)

※平均的なサラリーマンで13年間、毎年約1万円のアップ

配偶者特別控除の上乗せ分廃止(所得税・住民税)

※該当家庭では年間約5万円の税金アップ - 2005年

公的年金等控除の縮小と老年者控除の廃止

※該当老人家庭は毎年約7万円の税金アップ

こんな調子で毎年なんだかんだ手取りが減っていっています。

一気に10年後・・・

- 2015年

相続税の基礎控除 5000万円→3000万円

相続人ひとり当たりの控除額 1000万円→600万円

軽自動車税増額 - 2016年

年収1200万円超の給与所得控除縮小 - 2017年

消費税アップ(8%→10%・予定)

年収1000万円超の給与所得控除縮小(予定)

そういや、それぞれニュースで話題になっていた頃は、耳にした話がいくつもありました。その時は「また税金増えるのか」くらいに思っていましたが、こうやってズラリと並べられると、毎年のように増税や社会保険料アップが繰り返されて、手取り額がかなり減っていることがわかりました。

年金保険料ひとつ見ても、毎年約1万円ずつ値上がりしていて、この10年で10万円以上値上がりしています。2011年から16歳未満の子どもの扶養控除が廃止になったので、年収800万円で妻が専業主婦で子どもが小学生2人の場合、これだけで年間約22万円の負担増になっています。

年金保険料のアップと扶養控除の廃止だけでも、この10年で年間30万円以上負担が増えているのですが、ここに消費税のアップや復興増税まで加えると、年間50万円以上の負担増になっています。納税は国民の義務だから、今まで深く考えたことありませんでしたが、結構払ってるのですね・・・

こんな話がいっぱい載っていますので、「隠れ貧困」の方や予備軍の方はぜひ読んでみてください。

身につまされて「どうすればいいんだ・・・」となって、提案を読んで「明日からがんばる!」となるはずです。

「隠れ貧困」対策について、Q&A形式で「どうしてもお金が貯まらない」「ローン、借金を減らすには」「老後資金の不安に答える」「病気や介護に備える」などのテーマで、いろいろ提案されています。もちろんこれらも「あるある」だらけで、とても参考になりました。

最後に、なるほどと思ったことをご紹介。

では、「隠れ貧困」に陥らずに安心な老後を迎えるために、30代、40代は、何を目標にすればいいのでしょうか。

この年代の目標は、ズバリ家計を「50歳でプラスマイナス・ゼロ」に近づけておくことです。50歳で、貯金はないけれど借金もないという状況になっていれば、これはもう老後の勝ち組と言っても過言ではないでしょう。

「50歳で、貯蓄と負債がプラスマイナス・ゼロなら勝ち組」だそうです。これ、わかりやすくていいですね。

50歳で借金がなければ、老後資金5000万円も夢ではないという話です。自分の収入や退職金で考えたら、5000万円はムリそうですが・・・

50歳でプラスマイナス・ゼロにできるという人はほとんどいないけど、目標を50歳に設定すれば、先が見えるので努力する気にもなるでしょう。少しでも「50歳でプラスマイナス・ゼロ」に近づける努力をすれば、家計は、目に見えて健全化していくはず。とのことでした。

僕もなんとかプラスマイナス・ゼロにできるようにがんばりたいと思います。

老後についても不安がありましたが、「30代、40代は、遠い将来よりも足下固め。『年金より、現金』という言葉を肝に銘じてしっかり現金貯金をふやしましょう。」なんて読んでいると、なるほどと。ちょっと保険などについても、見直してみようかと思いました。

まぁ、収入を増やせないなら、消費を減らすしかないのでしょうが。