前回「家計簿が苦手な人、家計簿をつけようとしたけど挫折した人でも、家計を管理できるようになる方法」で「ずさんな家計を整えました。ずぼらさんのためのお金安心塾 」を紹介しましたが、あの本はかなりおおざっぱというか、まったく家計簿をつけられない人向けに書かれた家計簿をつけずに家計をザックリ管理するという話でした。

正直、あれではちょっと物足りなく感じていたところ、この本を見つけました。

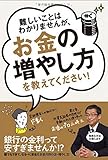

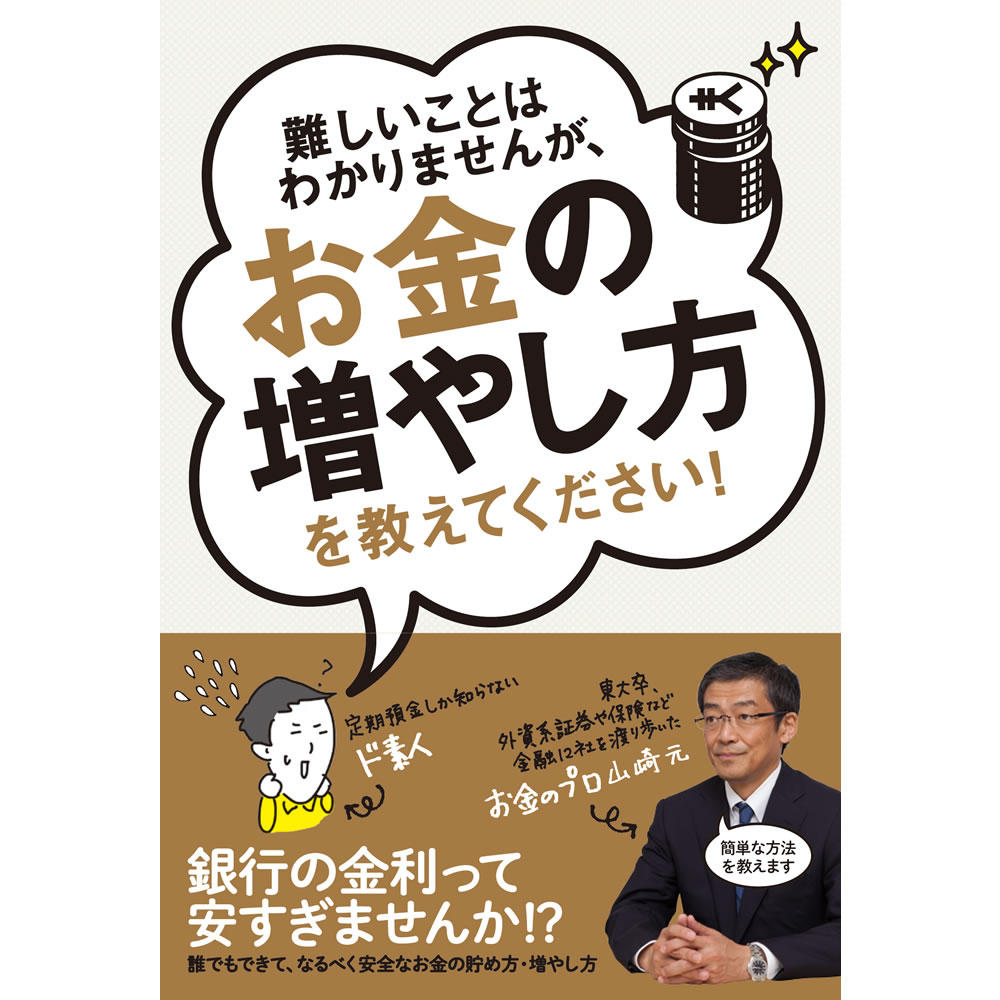

「難しいことはわかりませんが、お金の増やし方を教えてください!」(山崎 元/大橋 弘祐)です。

家計を見直すとか、そういうの飛び越えて「お金を増やす」がテーマの本です。なんかよくわからないけど、気持ち的にかなり攻めの時に出会ったのでしょう。

一番わかりやすい本

僕はええ年した大人ですが、投資だとか、そういうことに一切興味ありません。お金は汗水垂らして働いて手にするものであって、右から左へ動かして手にしたいなんて考えたことありませんでした。

あと、株だとかそういうのって、プラスだけじゃなくて、マイナスになることもあるじゃないですか。基本的にギャンブルとか、嫌いなんです。唯一やるギャンブルは宝くじくらい。宝くじは学生の頃から買ってましたが、デカい当たりは出たことありません。一番おしかったのが20年くらい前に出た100万円の当たりが3番違い。つまり僕が買った3つ上か下の束を買った人が100万円当たったという。惜しい!

以前はジャンボ宝くじは必ず買っていたけど、宝くじ売り場に行く時間がなくて、気がつくと販売を終了してることが多く、最近はパソコンで簡単に買えてしまう「楽天toto」を使ってます。最高6億円ですよ、6億円! 一攫千金や〜!

この本は、金融の素人・大橋弘祐さんが経済評論家の山崎元さんに話を聞くというインタビュー形式になっています。なので、投資や金融などサッパリわからない僕でも、ぜんぜん眠くならずに読めて、頭に入ってきました。「おわりに」で、山崎さんが「今回、今までに私が出した中で一番分かりやすい本が出来ました」と書いてありましたが、間違いないでしょう。山崎さんの他の本を読んだことありませんが。

素人代表の大橋さんは作家で、定期預金しか知らない。でも定期預金だとほとんどお金は増えないことはわかってる。できればもっと効率よくお金を増やしたい。でも、損はしたくない。大きく増やせなくてもいいけど、減らしたくないなら、どうすりゃいいの? という。僕はかなり共感できたのですが、意外と同じように考えている人、多いんじゃないでしょうか?

曖昧じゃないので、素人にも明確

山崎元さんのキャラがこの手の本にありがちな、やさしく教えてくれる先生じゃなくて、ぶっきらぼうな先生なのがおもしろく、曖昧な表現を使わないので素人にも明確です。

例えば「お金を正しく運用したかったら、銀行には近づかないほうがいい」だとか「外貨預金は絶対やらないほうがいい。預金っていう名前がつくから、安全だと思ってはじめる人がいるんだけど、完全に銀行のカモだから」など、バッサリ切り捨てます。もちろん、その理由についても、わかりやすく説明してくれます。

銀行っていうのは、金持ちには投資させて手数料をもらう。貧乏人には借金させて金利をもらう。これが彼らのビジネスモデル。ATMの手数料なんかではたいして儲かってないの。だから、サラリーマンには家を買わせてローンを組ませるし。定年になって退職金が出たら手数料の高い投資信託を勧める。

自分でよく知っているものの話題だとよくわかるのですが、投資の話となると、よくわからないので言われたまま鵜呑みにしてしまいがちです。「個人向け国債は銀行の儲けが少ないから、利幅の大きい投資信託とか保険を勧めてくる」なんて言われてみたら、そりゃそうだよなって思いました。どんなものでも、オススメされるものって、勧める側にメリットがあるものに違いない。

無知の税金

僕が唯一やってるギャンブル「宝くじ」について「法律で還元率が50%を超えてはならないと定められている」と書かれていてビックリしました。

実際の還元率は約45%くらいというので、宝くじを1万円ずっと買い続けたら、平均で4500円くらいになるのです。法律で上限が決められているとは知らなかったし、胴元の取り分多くない?

還元率45%っていうのは驚異的に低くて、山崎さん曰く「世界トップレベルのボッタクリギャンブル」だそうな。だから、経済的な観点から言うと絶対買わないほうがいいと。

正しい知識があれば、失うことのないお金だから、宝くじで損する分は「無知の税金」って言われているそうですが、ヒ、ヒドい・・・

インターネットで買えて、インターネットで結果がわかるんですけど・・・

当たると、6億円なんですけど・・・

この本を読んでわかったこと

投資とか自分には関係ないと思っていたのですが・・・

政府は近い将来、公的年金だけでは資金が足りなくなることがわかっているから、なるべく個人にお金を運用させようとしてるんだよね。おそらくこの流れは今後も強くなる。だから、もう資産運用からは逃げられないと思ったほうがいい。

これなんですよね。「この本、僕のために書かれた本じゃなかろうか?「隠れ貧困 中流以上でも破綻する危ない家計」」でも、気になったけど、老後のことを考えると、公的年金だけでは足りないよな・・・と。

かといって、よくわからない投資に手を出して損はしたくないし、リーマン・ショックなんかで1日で財産を失ったみたいな話を聞くと怖い。じゃあ、どうすりゃいいんだ?

で、この本を読んでわかったことは、日本では投資をしている人は少なく、投資というと「世の中の情勢を理解して、株が上がるか下がるか予想して、上がったら大儲け、負けたらすっからかん」みたいなイメージをする人が多い。実際は、そうじゃないコツコツ型の運用もあって、むしろ欧米ではそれが一般的。

それは、減るかもしれないし、もっと増えるかもしれないけど、長い目でみたら100万円が平均で105万くらいになる。もちろん素人でもできると。

よく知ってる人からすれば、そんなことも知らないのか? みたいな話だと思うけど、まさにそれなんです。

今回いろいろお話を聞かせていただいてわかったのは、世の中には知っているだけで得することがたくさんあるということです。しかも、理解してしまえば、「なんだそういうことだったのか」と思えて、そんなに難しいことではありませんでした。

逆に言えば、知らないだけで損してますよ。と。

知らない人は、読んだ方がよいですよ。と。

ここでは紹介しませんが、本の中では山崎さんのオススメがわかりやすく具体的に書かれています。さらにネット証券の口座の作り方などは、画面のキャプチャーまで載っているので、とりあえず本を読んだけど、何をしてよいのかわからないってことにはならないでしょう。

大橋さんはこの本の中で、前の会社の退職金500万円を軍資金に運用を始めていましたが、僕の場合は軍資金作りから始めなくては・・・